10억원 미만 초기 투자 건수가 전체의 63% 차지

인수합병(M&A)건수도 2022년 126건→2023년 53건

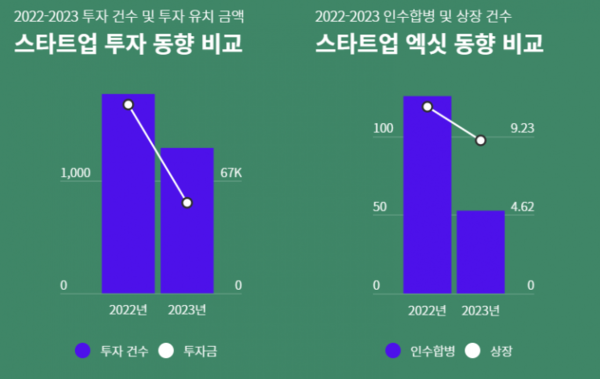

지난해 국내 스타트업이 유치한 투자금이 재작년의 절반 이하로 줄었다는 조사 결과가 나왔다. 투자 시장의 또 다른 지표로 여겨지는 인수합병(M&A) 건수도 전년 대비 반 이상 급감한 것으로 타나났다. 이는 고금리와 경기 침체의 여파에다 지난해 3월 미국 스타트업 특화 은행인 실리콘밸리은행(SVB)의 파산으로 금융시장이 경색되고 벤처 투자에 대한 불안감이 커진 요인들이 복합적으로 작용한 결과로 풀이된다.

스타트업 민간 지원 기관인 스타트업얼라이언스는 언론 보도 기반으로 자체 조사한 결과, 2023년 국내 스타트업 총 투자 건수는 1284건, 총 투자금은 5조3388억원이었다고 26일 밝혔다. 전년과 비교했을 때 투자 건수는 1765건에서 1284건으로 27%, 투자 금액은 11조1404억원에서 5조3388억원으로 52%나 줄었다.

고금리와 경기 침체가 계속되면서 스타트업 투자 시장이 얼어붙어 대규모 투자가 대폭 줄어든 영향이다. 실제 10억원 미만 투자 건수는 전체 투자 건 중 63%(817건)를 차지하며 초기 투자가 많았다.

그나마 1000억원 이상 대규모 투자를 유치한 스타트업은 토스뱅크, 무신사, 비욘드뮤직, 리벨리온, 오케스트로, 대영채비, 컬리, 디스트릭트, 한국신용데이터 등 9곳에 불과했다. 2022년 1000억원 이상 투자는 23건이었는데, 14건이나 줄어든 수치다.

투자 건수 기준 상위 분야를 살펴보면 ▲헬스케어 ▲제조 ▲콘텐츠·소셜로 나타났다. 중장기적으로 잠재적 가치가 있는 헬스케어 및 딥테크 분야에 투자가 몰린 것으로 보인다.

투자 금액 상위 분야는 ▲금융·보험 ▲콘텐츠·소셜 ▲제조 순이었다. 금융·보험 분야 7330억원, 콘텐츠·소셜 분야 6458억원, 제조 분야 6268억원의 투자금이 각각 쏠렸다.

특히 지난해 오픈AI의 챗GPT 열풍과 함께 AI(인공지능) 및 반도체 분야가 크게 주목받은 것으로 나타났다. 헬스케어 분야에서 AI 정밀의료 서비스 ‘임프리메드’와 뇌질환 AI 영상 진단 솔루션 ‘뉴로핏’이 각각 300억원과 200억원을 유치했다.

제조 분야에서는 DPU(데이터 처리 가속기) 반도체를 개발하는 ‘망고부스트’가 700억원, 맞춤형 반도체 설계 솔루션 ‘세미파이브’가 680억원을 투자받았다. 특히 콘텐츠 분야에서 영상 초거대 AI 기업 ‘트웰브랩스’가 한국 스타트업으로는 처음 엔비디아로부터 투자를 유치하기도 했다.

작년에 투자금을 회수(엑싯)한 스타트업은 인수·합병(M&A)이 53건, 상장(IPO)이 9건이었다. 2022년과 비교해 M&A가 126건에서 53건으로 57.9%나 급감했다.

주요 M&A건으로는 엔터테인먼트 기업 '하이브'의 AI 오디오 스타트업 '수퍼톤' 인수, 카카오 일본 자회사 '카카오픽코마'의 콘텐츠 번역 스타트업 '보이스루' 인수, '산타토익' 운영사 뤼이드의 영어 학습 콘텐츠 리얼클래스 운영사 '퀄슨' 인수 등이 있었다. 지난해 주요 IPO건은 우주 스타트업 '컨텍'과 반도체 팹리스 스타트업 '파두'의 상장이었다.

한편 스타트업얼라이언스는 지난해 1월부터 12월까지 언론 보도를 토대로 벤처캐피탈, 액셀러레이터(초기 투자사), 기업형 벤처캐피탈(CVC) 등 기관 투자를 받은 스타트업을 대상으로 자체 조사를 진행했다. 신약개발 및 대기업과 중견기업의 자회사 형태 스타트업 등은 조사 대상에서 제외했다.