신종 코로나 바이러스 감염증(코로나19)의 영향으로 TV 시장이 주춤하면서 후방 산업이 휘청이고 있다. 연초 올림픽 특수로 공급 부족 상황까지 논의할 정도로 기대감에 부풀어있었지만 수요를 예측할 수 없는 상황이 됐다. 하반기 수요 또한 코로나19의 확산이 멈춰야만 증가한다.

트렌드포스는 지난 2분기 TV 패널 구매량이 급감하면서 대형 패널용 디스플레이 구동칩(DDI) 시장도 위태로운 상황에 처했다고 14일 밝혔다. 재택근무를 실시하고 출장을 금지하는 업체들이 늘어나면서 패널 주문량이 반짝 증가했지만, 그럼에도 불구하고 올 한해 전체 패널 수요는 확실치 않다. 올 초 예견됐던 대형 패널용 DDI 공급 부족 상황이 현실화될 가능성도 낮아졌다.

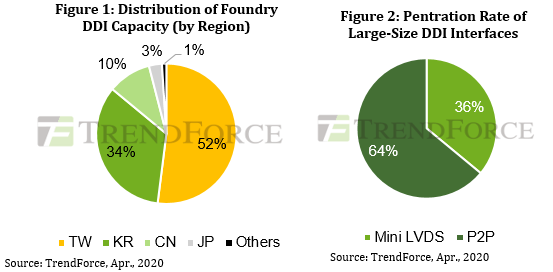

업계가 올해 공급 부족을 예견한 건 비단 올림픽 특수만이 아니었다. 패널용 DDI 인터페이스가 미니 LVDS(low voltage differential signaling)에서 고속 P2P(Point to Point)로 넘어가는 전환기를 맞아 파운드리 업체들이 LVDS 대신 P2P 생산량을 늘리면서 공급 부족 가능성이 커졌다. 트렌드포스는 UMC, TSMC 등의 파운드리 업체들이 실제 디자인하우스 업체들에 미니 LVDS 기반 DDI 주문량을 다른 파운드리로 이관하도록 지시했다고 설명했다. 이 물량은 PSMC 및 넥스칩 등으로 넘어갈 것으로 보이는데, 아직 이들의 생산량이 전체 산업 수요를 충족시킬만큼 많지 않다.

미니 LVDS가 기존 패널에 주로 쓰이던 인터페이스라면, P2P 인터페이스는 고해상도 디스플레이에 적합한 인터페이스로 몰입감 있고 선명한 디스플레이를 구현할 수 있다. 미니 LVDS는 웨이퍼 기준 매달 5만~6만장이 출하, 한 해 약 15억개가 생산된다.

전력관리반도체(PMIC)와 보급형 상보성금속산화물반도체(CMOS) 센서에 대한 수요도 좀처럼 줄어들지 않고 있다. 코로나19가 확산되기 시작한 직후부터 온도계에 들어가는 마이크로제어장치(MCU)는 이미 공급 부족 상황이다. 이들 반도체는 DDI와 마찬가지로 8인치 웨이퍼 공정 혹은 12인치 웨이퍼 구공정에서 생산된다.

지난해 기준 이들 공정의 웨이퍼 투입량은 총 월평균 8인치 웨이퍼 기준 25만~27만장으로 추정된다. 이 중 절반을 대만 업체들이 생산하며, 한국이 34%로 2위, 중국이 10%로 3위 생산지역이다. 공급업체 기준으로는 UMC, 삼성전자 시스템LSI 사업부, SK하이닉스 순으로 1~3위를 차지한다. 삼성전자 시스템LSI사업부와 SK하이닉스는 파운드리 비중이 적고 자체 개발한 제품을 주로 생산한다.

트렌드포스는 "1분기 주요 파운드리 업체의 8인치 웨이퍼 투입량은 거의 최대에 달했다"며 "코로나19를 효과적으로 억제할 수 있다면 하반기 DDI에 대한 수요가 다시 증가하기 시작, 공급 부족 상황이 올 수 있다"고 설명했다.